实体网点减下去 银行劳动提上来

证券时报记者 谢忠翔

本年以来,银行网点“关停潮”激勉市集平时包涵。

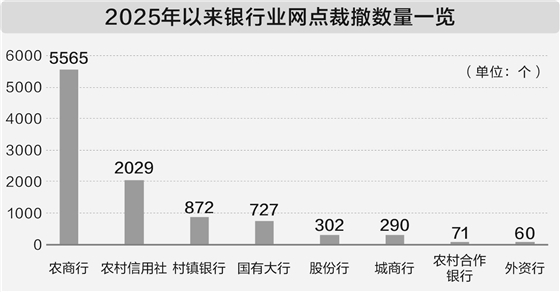

据证券时报记者统计,为止发稿前,年内已有超9900家银行网点拆开营业。其中,农商行网点占比超55%,农村信用社网点和村镇银行网点占比分离为20%、9%。这一趋势背后,不仅是金融科技深化带来的渠谈重构,更是中小银行尤其是农村金融机构在改良化险与数字化转型双重施压下确实切写真。

率先,银行实体网点减轻是中小银行改良化险的主动遴荐。频年来,部分村镇银行、农商行风险迟缓涌现,内控缺失、公司处理薄弱、区域策划受限等问题卓越。监管部门从上至下推动并吞重组,加快了高风险机构的市集化退出。为止12月初,年内因并吞或结果刊出的银行已超370家,其中近六成为村镇银行。内蒙古、四川、吉林等地通过组建省级农商行、鼓励市级谐和法东谈主改良,整合区域内农信机构,达成鸿沟效应与风险化解。这一历程固然在一定进程上酿成了网点的惶恐,但亦然行业挤水分、提质地的必经阶段。

其次,金融科技的深度浸透从根蒂上调动了银行业的劳动生态。刻下,手机银行浸透率已接近90%,超好像个东谈主业务可在线完成。从智能柜台、而已云柜,到AI数字职工、大模子赋能风控与营销,技巧替代东谈主工已成为不能逆的趋势。与此同期,自动取款机(ATM)数目在昔时5年减少超25万台,银行网点运营动辄百万元的高老本与线上业务的低老本形成显着对比。在行业净资产收益率(ROE)大量承压的布景下,降本增效成为银行尤其是中小银行的糊口命题。

天然,网点缩减并不虞味着劳动斥逐,而是其功能的重塑。刻下到网点办理业务的客户以老年东谈主居多,他们关于智能开垦接收度有限,仍依赖东谈主工窗口办理存折、社保等业务。在适老劳动、复杂业务盘考、线下触达与信任建造等方面,网点仍有不能替代的价值。金融监管部门也明确条目,需统筹经济效益与社会效益,退守因网点撤并导致金融劳动空缺。

改日,银行网点不会十足消灭,但大概率会向“智能化、轻型化、东谈主性化”转型。一方面,网点将更侧重钞票料理、对公业务、跨境金融等高端复杂劳动,成为“参谋人型”末端;另一方面,通过“东谈主机和会”花样,将智能开垦与东谈主员专科劳动蚁集,尤其是在县域及农村地区,保留必要物理触点,保险基础金融劳动掩盖。数字化转型不是简便的线下替代,而是达成线上线下协同,构建更高效、更有温度的劳动会聚。

银行实体网点的此轮大转化,折射出我国银行业正在履历一场从鸿沟膨胀到缜密运营、从风险积蓄到化险转型、从传统策划到数字运转的深切变革。在多重历练中,生意银行学会作念好“减法”,才调在改日发展中作念好“加法”,从而在竞争中获取主动。